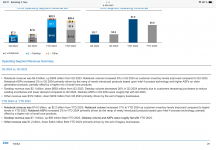

Auf den ersten Blick sehen Intels Geschäftszahlen für das dritte Quartal 2024 schlicht desaströs aus - der Verlust war höher als der Umsatz. Grund dafür ist eine gigantische Abschreibung, die sich aber nicht wiederholen soll.

Was sagt die PCGH-X-Community zu Mehr Verlust als Umsatz: Intel mit gigantischer Abschreibung - und steigender Aktie

Bitte beachten: Thema dieses Kommentar-Threads ist der Inhalt der Meldung. Kritik und allgemeine Fragen zu Online-Artikeln von PC Games Hardware werden hier gemäß der Forenregeln ohne Nachfrage entfernt, sie sind im Feedback-Thread besser aufgehoben.

Was sagt die PCGH-X-Community zu Mehr Verlust als Umsatz: Intel mit gigantischer Abschreibung - und steigender Aktie

Bitte beachten: Thema dieses Kommentar-Threads ist der Inhalt der Meldung. Kritik und allgemeine Fragen zu Online-Artikeln von PC Games Hardware werden hier gemäß der Forenregeln ohne Nachfrage entfernt, sie sind im Feedback-Thread besser aufgehoben.