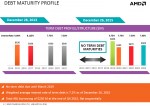

AMD ist mit ihrem extremen Schuldenberg von über 2,5 Milliarden USD hoch-verschuldet und somit weniger Wert als dessen Börsenkapitalisierung von aktuell 1,44 Milliarden USD - und bis Mitte 2017 wird AMD munter weiter rote Zahlen schreiben

Also der Schuldenberg war was ich für Informationen hatte bei 2,27 Milliarden Dollar.

Ich glaube nicht dass man das mit dem Börsenwert einfach so verrechnet werden kann.

Wie lange AMD rote Zahlen schreiben wird, ist allerdings Spekulation und kein Fakt, frag mich woher du das wissen willst?

Ausserdem ist es sehr fraglich, ob AMD aus eigener Kraft je wieder in die Operative Gewinnzone kommen wird - wenn alle AMD Gewinnerwartungen an jeder Quartals-Konferenz von AMD selber wieder weiter nach Unten korrigiert und somit bei nichten erfüllt werden.

Bei den jetzigen Produkten wird es schwer eine Gewinnzone zu erreichen, besonders die CPU Sparte wird das imho nicht können.

Ich sehe das Erreichen einer operativen Gewinnzone aber weitaus positiver, schließlich kommen ja bereits mitte 2016 neue vielversprechende ( zumindest laut AMD) Produkte.

Und neue Game-Konsolen wird es 2020 in Form von Cloud-Gaming Konsolen (ARM/Nvidia Cloud-Based Service =>

Alibaba Teams With Nvidia in $1 Billion Bet on Cloud Computing - Bloomberg Business) geben - und ohne leistungsschwache APU's mit AMD Hardware.

Du willst wissen wie die Konsolen 2020 aussehen werden?

Ich hab mir fast gedacht dass noch so ein Scherz kommt, da war er wiedermal und natürlich selbstverständlich ausschließlich mit Nvidia und Cloud Based.

DAs fällt dann wieder in die Kategorie Copy and Paste und Werbetrommel und eine Behauptung, nicht gekennzeichnet als wilde Spekulation.

So wie auch der restliche Beitrag.

TheGoodBadWeird schrieb:

Wie willst du Geld investieren, das du gar nicht hast?

AMD investiert nach wie vor Geld in Forschung, die Beträge wurden imho sogar mal ausgeschlüsselt soviel ich mich erinnern kann.

Wiedermal eine grobe Falschbehauptung von dir.

Die Budgets für Forschung und Entwicklung sind meistens ein fester Prozentsatz des Gesamtumsatzes. AMD hat laut diesem Quartalsbericht 28% Umsatzrückgang im Vergleich zum direkten Vorjahreszeitraum. Um genau zu sein ist das katastrophal!

Dann ist er halt etwas geringer, AMD hat schließlich auch das ein oder andere Projekt gestrichen, man muss eben einsparen und das Geld bündeln. Solange das noch geht ists ja ok.

Werden wir dann ja sehen bei Polaris und Zen.

Im Vorhinein alles schlecht machen, bringt aber nun auch nichts.

Das verschafft ein paar Quartale Ruhe, ist jedoch nicht die Endlösung.

Warum redest du dann immer von katastrophal und anderen superlativen?

AMD wird das die nächsten Monate noch schaukeln jedenfalls bis Zen kommt, dann muss man weitersehen.

Die Aussage mit dem Gewinn ist nur teilweise richtig. Immer wenn AMD wieder in die Gewinnzone kam, hatten sie im nachfolgenden Quartal wieder immense Verluste.

Blödsinn, da reicht schon ein einziger Blick auf die Umsatz und Gewinnverläufe die letzten Jahre, rede doch nicht immer so einen Stuss.

Auf lange Sicht kann das u.U. negativ in den Köpfen bleiben.

Ja genau, weil die Kunden auf AMD´s wirtschaftszahlen schauen.

Das ist noch die Frage, ob in Q3 bereits Geld da ist. AMD ist bekannt für Verspätungen (Paperlaunch) und schlechte Verfügbarkeit.

Wann gab es bei CPU oder Grafikprodukten zuletzt einen Paperlaunch? Und wann eine schlechte Verfügbarkeit? Glaubst du AMD kann nicht genügend Chips produzieren, wenn es erforderlich ist?

Verstehe ich ehrlichgesagt nicht was du damit sagen möchtest.

Nimmt man Fiji als Maßstab, könnte es mit Polaris ähnlich werden.

Wo gab es bei Fijii einen Paperlaunch?

AMD wäre gut beraten ihre vagen Informationen entweder sein zu lassen oder konkreter zu werden.

Du echauffierst dich wirklich über jede Belanglosigkeit, sollen sie nun Informationshäpchen verteilen und die Leute heiß machen oder nicht?

Marketing oder nicht? Wie es es nun tun, bei dir ist es immer das falsche.

")

Woher nimmst du diese Einsicht? AMD hat sehr begrenzte Entwicklungsressourcen.

Ich frage mich woher du immer deine Einsicht für die kruden Thesen her hast.

Jedenfalls kann man gerne mit dem Ausfall der 20nm Fertigung argumentieren, wieso AMD kein komplett neues Portfolio aufgelegt hat, das ist nicht besonders unwahrscheinlich.

Zudem sahen die Pläne von Nvidia zuerst auch anders aus, vor ein paar Jahren stand Maxwell noch nicht als ZWischenschritt vor Pascal auf dem Plan, AMD könnte sich also ein bisschen verschätzt haben.

Desweiteren hat man die letzten Jahre viele kluge Köpfe verloren. Wie soll so ein Laden im Dauerumstrukturierungsprozess besser sein als die Industriegigangen mit vielfach mehr Manpower und Geld wie heu?

Deswegen hat man mit Keller eine neue CPU entworfen?

Du taugst wirklich nur als der Schwarzseher mit Schadenfreude wo man hinsieht.

Bleiben wir doch bitte realistisch!

So weit hinkt AMD bei Grafikchips nun auch nicht zurück. AMD konnte immer gute GPU´s bauen, auch damals als sie genauso unter Druck standen, siehe HD 5870, 7970,4870 usw.., die 290x war auch nicht gerade schlecht, gescheitert ist die Karte am Kühler, also hier bitte auch mal realistisch sein.

Bleiben wir doch bitte realistisch!

Dein Motto heißt eher, sehen wir schwarz.

Und wenn dann jemand abwarten möchte was kommt, dann will er es nicht wahrhaben und verfällt in Wunschdenken.